總倉核算與分倉核算區別,如何切換

發布于 2025-05-06 17:41:06

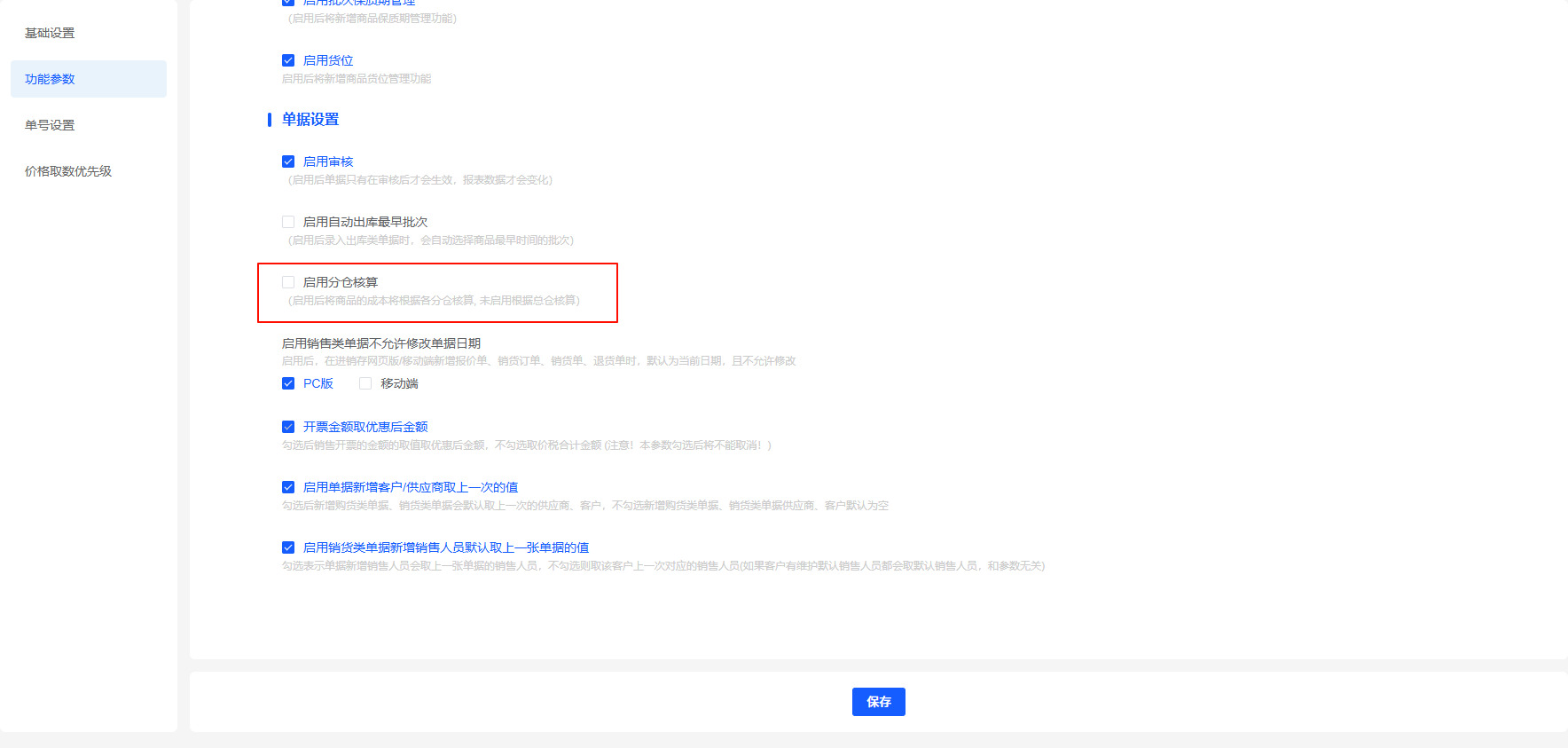

1、總倉核算與分倉核算區別

在存貨核算中,可以有多種方式,一種是按倉庫核算(即分倉核算),一種是按品種核算(即總倉核算)。

- 一般情況下,若企業需要分倉庫核算利潤(舉例:多門店),采用分倉核算;

- 若企業集中生產、集中采購模式下,應采用總倉核算。

1.1總倉核算:當存貨分布于不同的倉庫時,即存貨可能同時在多個倉庫中收、發,核算時只按品種進行核算,而不考慮各個具體的倉庫;

在這種核算方式下,一個品種只有一個成本。

1.2分倉核算:當存貨分布于不同的倉庫,且同時在不同的倉庫中收、發,那么在核算時按存貨+倉庫進行核算,即按倉庫來分別計算存貨的出/入庫成本。

在這種核算方式下,一個品種可能有多個成本。

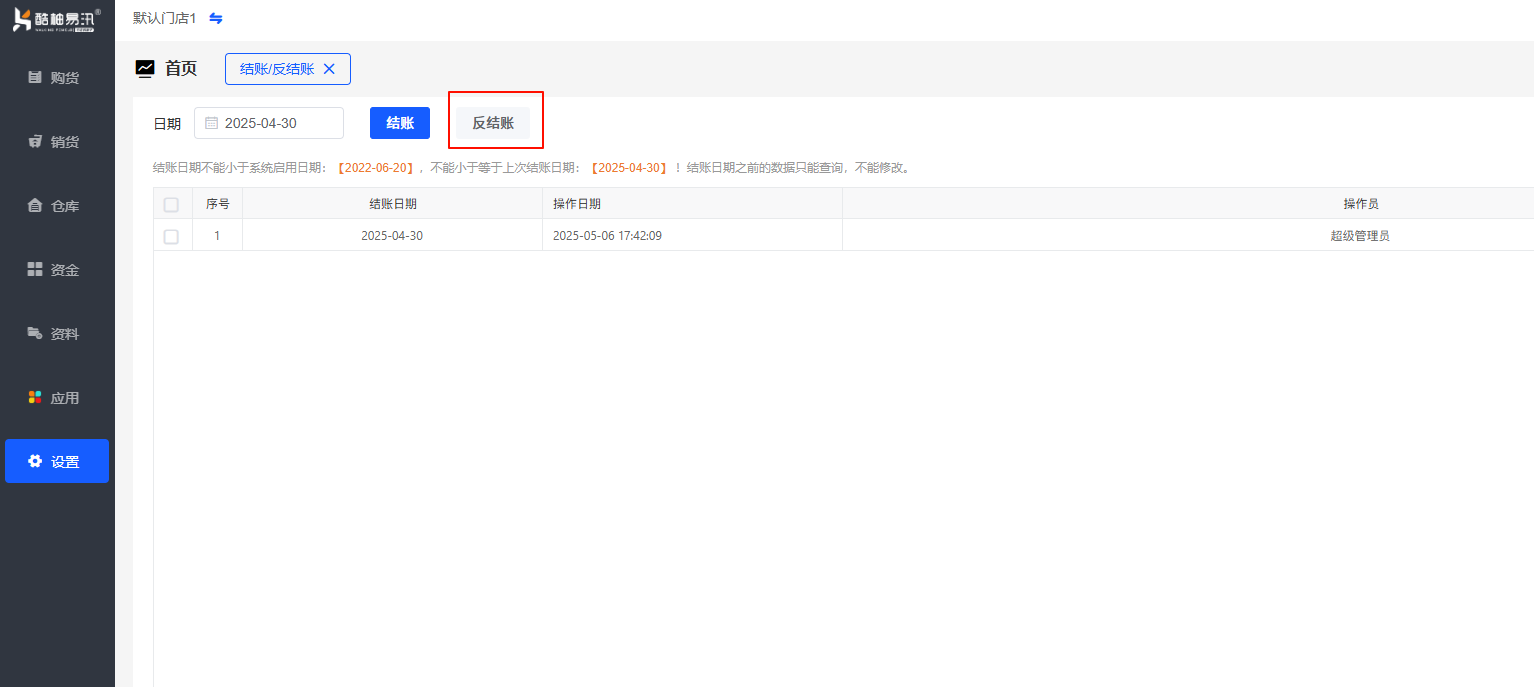

2、如何切換

2.1結賬后不允許修改成本核算參數;總倉核算、分倉核算方式不一樣,修改后之前的數據(發出存貨的成本)都會改變;?

2.2若要修改請提前備份數據,全部反結賬,修改后重算成本。

0 條評論

關于作者

相關文章

熱門文章

熱門問題

熱門標簽

等待解答

推薦專家

0個答案 0次被采納

2個答案 0次被采納

2個答案 0次被采納

0個答案 0次被采納

65個答案 1次被采納